Takket være den innførte skatten på brønner og brønner, kontrollerer lovgivningen i Den russiske føderasjonen bruken av vannressurser, samt på hvilket territorium og av hvem de brukes. I tillegg blir det på bekostning av det funnet de som driver med ulovlig utvinning av vann. Det vil si at beskatning lar deg kontrollere miljøsituasjonen i staten. Det er også hyppigere tilfeller der det kreves en spesiell lisens for utnyttelse av vannressurser (for eksempel for rørformede brønner). Det kan fås fra utøvende myndigheter ved å utarbeide den nødvendige pakken med dokumenter og fylle ut en søknad.

For hver vannkilde må du ha disse. pass, som inneholder alle dets egenskaper som er levert etter bygging til Russlands føderasjons avdeling. Og han på sin side bestemmer allerede behovet for betaling, og mengden vann som kan konsumeres (noen typer brønner er underlagt en grense for mengden vann som brukes).

For hver vannkilde må du ha disse. pass, som inneholder alle dets egenskaper som er levert etter bygging til Russlands føderasjons avdeling. Og han på sin side bestemmer allerede behovet for betaling, og mengden vann som kan konsumeres (noen typer brønner er underlagt en grense for mengden vann som brukes).

Betal for bruk av vann som er utvunnet fra en brønn eller en brønn i følgende tilfeller:

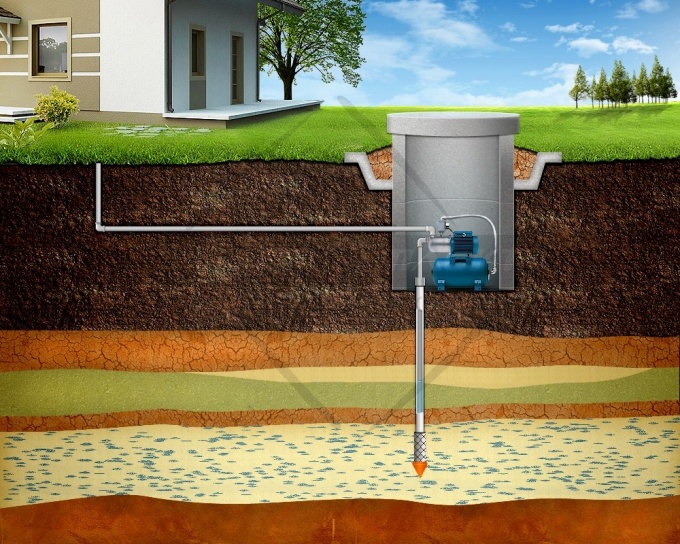

- Hvis kilden har en dybde på 40-250 meter;

- Vann inneholder en høy konsentrasjon av naturlige salter og mineraler;

- Sammensetningen av vann har ikke forskjellige metallforurensninger;

- Gruven blir boret i det nedre laget av vannkjernen.

Avgift for vannbruk er ikke underlagt følgende vilkår:

- Kildens dybde overstiger ikke tjue meter (i noen tilfeller førti meter);

- En brønn eller en brønn er installert på en sommerhus eller et personlig territorium;

- Eieren av kilden bruker den ikke til gründeraktivitet;

- En brønn eller brønn påvirker ikke vannet i naturressursene;

- Mengden vann som brukes, overstiger ikke de fastsatte normene beregnet for beboere i huset og vanner territoriet;

- Brønner plassert på kalkstein påvirker ikke den sentrale vannforsyningen.

Under forutsetning av ovennevnte forhold vil bruken av vann være ubegrenset, eller spesielle kontrollorganer vil utføre en passende kontroll (som de kan utføre når som helst), og i tilfelle brudd, kan eieren få en advarsel eller en bot. Ved gjentatte brudd vil brønnen bli beordret til å stenge av.

Lovregler

Artikkel 333.9 nr. 2 avsnitt 13 i Den russiske føderasjonens skattelov angir fravær av beskatning for bruk av vann, forutsatt at det bare brukes til vanning av sommerhus og andre personlige behov for eierne.

Artikkel 333.9 nr. 2 avsnitt 13 i Den russiske føderasjonens skattelov angir fravær av beskatning for bruk av vann, forutsatt at det bare brukes til vanning av sommerhus og andre personlige behov for eierne.

Lov nr. 2395-1 “On Subsurface Resources” indikerer muligheten for å bruke vann fra brønner og brønner for å irrigere ens egen lokalitet og vanne husdyr og vanlige dyr.

Lov nr. 3314-1 “Om prosedyre for godkjenning av forskrift om prosedyre for lisensiering av bruk av undergrunnsressurser” inneholder prosedyren for lisensiering og drift av brønner. Den består av alle typer kilder som det kreves skatt for eller omvendt.

Klausul 3 i artikkel 7 i den russiske føderasjonens administrative kode inneholder mengden av straffer som er ilagt for drift av en uregistrert kilde.

Ved overtredelser blir det utstedt ganske store bøter:

- For direktører i selskaper - fra 30 til 50 tusen rubler.

- For jur. personer - fra 88 til 100 tusen rubler.

- For fysisk. personer - 3000 til 5000 rubler.

Betingelser for betaling av skatt og dens størrelse

En artesisk brønn er den viktigste og viktigste kilden, ettersom den har en strategisk tilførsel av rent vann, og derfor regnes som en naturlig rikdom, så vel som mineraler. På grunn av dette er kostnadene for bruken ganske høye.

En artesisk brønn er den viktigste og viktigste kilden, ettersom den har en strategisk tilførsel av rent vann, og derfor regnes som en naturlig rikdom, så vel som mineraler. På grunn av dette er kostnadene for bruken ganske høye.

Men prisen i dette tilfellet er ikke en konstant, men ganske ganske annerledes, siden den avhenger av mange kriterier (selv på kildens beliggenhet).

- For bruk av vann til personlige formål betaler enkeltpersoner 81 rubler. utover 1000 moh3;

- Vannforsyningsanlegg, individuelle gründere og forretningsmenn betaler til helt forskjellige priser, hvis størrelse kan være fra 300 til 754 rubler per 1000 m3 (alle priser kan avklares av Federal Tax Service eller på den offisielle hjemmesiden).

I alle fall er det en bruksbegrensning for alle, over hvilken avgiftssatsen øker 1,15 ganger. Alle data kan også vises på FNOS nettsted eller ved å besøke kontoret personlig.

Alle er pålagt å betale skatt senest den 20. dagen i påfølgende måned etter siste kvartal. Det vil si at 20. januar, april, juli og oktober må alle betalinger allerede foretas.

Etter hver betaling som er utført, er det nødvendig å gi en bekreftelsesrapport til Federal Tax Service Inspectorate på stedet for registrering av vanninntaket.

Ved utsettelse av betaling, som i alle andre tilfeller, vil det bli ilagt en bot i form av en straff.

Innlevering av erklæring

I henhold til lovgivningen i Den russiske føderasjon er det en spesiell prosedyre for erklæring om betaling av skatt for vannbruk.

Før du starter hele prosessen, må du utarbeide en standard pakke med dokumenter som vil være nødvendige på IFTS. Denne listen består av:

- Journal for vannstandskontroll;

- Selvangivelse (utarbeidet uavhengig);

- En lisens som lar deg betjene eller bore en kilde (for å få den, må du også utarbeide: et matrikkeldokument, et sertifikat for vannanalysen; data om begrensningen for pumping, en vannstandskontrolllogg og kopier av alle pakker med dokumenter);

- Pass på en brønn eller brønn;

- Konklusjon om sanitærsonene.

Nå forbereder vi en selvangivelse som består av en tittelside og flere avsnitt som inneholder følgende informasjon:

- Skatteverdi;

- Alle nødvendige beregninger (avgiftsgrunnlag, vannskattekostnad osv.).

En slik erklæring er kun gyldig i en avgiftsperiode. Ved riktig forberedelse blir skatten beregnet på nytt, men sjekker utført av spesialiserte tjenester vil ikke bli tatt i betraktning.

Erklæringen kan bare leveres på papir (ikke akseptert elektronisk). Alle data må fylles ut for hånd, men du kan skrive ut dokumentet på skriveren. Etter at den er signert av autoriserte personer fra Federal Tax Service og sertifisert med et segl.