Gràcies a l’impost introduït sobre pous i pous, la legislació de la Federació Russa controla l’ús dels recursos hídrics, així com sobre quin territori i per a qui s’utilitzen. A més, a costa d’aquest, es troben els que es dediquen a l’extracció il·legal d’aigua. És a dir, la fiscalitat permet controlar la situació ambiental a l’estat. També hi ha casos més freqüents quan es necessita una llicència especial per a l'explotació dels recursos hídrics (per exemple, per a pous de tipus tubular). Es pot obtenir de les autoritats executives preparant el paquet de documents necessari i emplenant una sol·licitud.

Per a cada font d’aigua, n’haureu de tenir. passaport, que conté totes les seves característiques proporcionades després de la construcció al Departament de Supervisió de la Federació Russa. I, al seu torn, ja determina la necessitat de pagament i la quantitat d’aigua que es pot consumir (alguns tipus de pous estan subjectes a un límit de la quantitat d’aigua que s’utilitza).

Per a cada font d’aigua, n’haureu de tenir. passaport, que conté totes les seves característiques proporcionades després de la construcció al Departament de Supervisió de la Federació Russa. I, al seu torn, ja determina la necessitat de pagament i la quantitat d’aigua que es pot consumir (alguns tipus de pous estan subjectes a un límit de la quantitat d’aigua que s’utilitza).

Pagar per l’ús d’aigua que s’extreu d’un pou o bé en els casos següents:

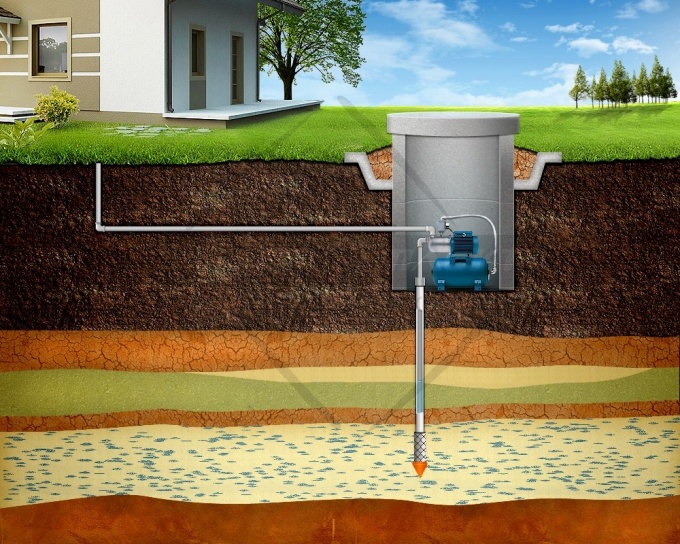

- Si la font té una profunditat de 40-250 metres;

- L’aigua conté una elevada concentració de sals i minerals naturals;

- La composició de l’aigua no presenta diverses impureses metàl·liques;

- La mina es perfora a la capa inferior del nucli d’aigua.

L’impost sobre l’ús de l’aigua no està subjecte a les següents condicions:

- La profunditat de la font no supera els vint metres (en alguns casos els quaranta metres);

- Un pou o un pou s’instal·la en una cabana d’estiu o territori personal;

- El propietari de la font no l’utilitza per a activitats empresarials;

- Un pou o bé no afecta l’aigua dels recursos naturals;

- La quantitat d’aigua utilitzada no supera les normes establertes calculades per als residents de la casa i regant el territori;

- Els avencs situats a la pedra calcària no afecten el subministrament central d’aigua.

Amb subjecció a les condicions anteriors, l’ús de l’aigua serà il·limitat, o els òrgans especials de control realitzaran una comprovació adequada (que poden realitzar en qualsevol moment) i en cas d’infraccions, el propietari pot rebre una advertència o una multa. En cas de violacions reiterades, el pou serà donat per tancada.

Lleis reguladores

L’apartat 13 del paràgraf 2 de l’article 333.9 del Codi tributari de la Federació Russa indica l’absència d’impostos per l’ús de l’aigua, sempre que s’utilitzi únicament per al reg de les cases d’estiu i altres necessitats personals dels propietaris.

L’apartat 13 del paràgraf 2 de l’article 333.9 del Codi tributari de la Federació Russa indica l’absència d’impostos per l’ús de l’aigua, sempre que s’utilitzi únicament per al reg de les cases d’estiu i altres necessitats personals dels propietaris.

La llei núm. 2395-1 “Sobre recursos subsuperficials” indica la possibilitat d’utilitzar l’aigua dels pous i pous per regar la pròpia terra i regar bestiar i animals habituals.

La Llei núm. 3314-1 "El procediment d'aplicació del Reglament sobre el procediment de concessió de llicències per a l'ús de recursos subsuperficials" conté el procediment de concessió de llicències i explotació de pous. Consta de tot tipus de fonts per a les quals es requereix un impost o viceversa.

La clàusula 3 de l’article 7 del Codi administratiu de la Federació Russa conté la quantitat de sancions que s’imposen per al funcionament d’una font no registrada.

En cas d'infraccions, s'emeten multes prou grans:

- Per a directors d’empreses - de 30 a 50 mil rubles.

- Per a jur. persones: de 88 a 100 mil rubles.

- Per físic. persones - de 3000 a 5000 rubles.

Condicions de pagament de l’impost i la seva mida

Un pou artesà és la font més important i clau, ja que té un subministrament estratègic d’aigua neta, i per tant es considera una riquesa natural, a més de minerals, per la qual cosa el cost del seu ús és força elevat.

Un pou artesà és la font més important i clau, ja que té un subministrament estratègic d’aigua neta, i per tant es considera una riquesa natural, a més de minerals, per la qual cosa el cost del seu ús és força elevat.

Però el preu en aquest cas no és una constant, sinó força diferent, ja que depèn de molts criteris (fins i tot de la ubicació de la font).

- Per a l’ús de l’aigua amb finalitats personals, els individus paguen 81 rubles. més enllà dels 1000 m3;

- Les instal·lacions d’abastament d’aigua, empresaris individuals i empresaris paguen a tarifes completament diferents, la mida dels quals pot anar des de 300 a 754 rubles per 1000 m.3 (tots els preus poden ser aclarits pel Servei Federal d’Impostos o al seu lloc web oficial).

En qualsevol cas, hi ha una restricció d’ús per a tothom, per sobre de la qual el tipus impositiu augmenta 1,15 vegades. Totes les dades també es poden consultar al lloc web de FNOS o visitant l’oficina de manera personalitzada.

Tothom està obligat a pagar impostos com a màxim el dia 20 del mes següent després de l’últim trimestre. És a dir, els dies 20 de gener, abril, juliol i octubre, ja s’hauran de fer tots els pagaments.

Després de cada pagament realitzat, és necessari aportar un informe de confirmació a la Inspecció de Serveis Tributaris Federal al lloc del registre de la presa d’aigua.

En cas de retard en el pagament, com en qualsevol altre cas, es carregarà una multa en forma de penalització.

Presentació d’una declaració

Segons la legislació de la Federació Russa, hi ha un procediment especial per a la declaració de pagament d’impostos per l’ús de l’aigua.

Abans d’iniciar tot el procés, heu de preparar un paquet estàndard de documents que caldrà a la Inspecció del Servei Tributari Federal. Aquesta llista consta de:

- Diari de control del nivell d'aigua;

- Declaració d’impostos (elaborada de manera independent);

- Una llicència que us permeti operar o perforar una font (per obtenir-la, també heu de preparar: un document cadastral, un certificat d’anàlisi d’aigua; dades sobre la restricció de bombament, un registre de control del nivell d’aigua i còpies de tots els paquets de documents);

- Passaport d'un pou o bé;

- Conclusió sobre les zones sanitàries.

Ara estem preparant una declaració d’impostos formada per una pàgina de títol i diversos paràgrafs que contenen la informació següent:

- Valor fiscal;

- Tots els càlculs necessaris (base tributària, cost de l’impost de l’aigua, etc.).

Aquesta declaració només és vàlida en un període impositiu. Amb la seva correcta preparació, es torna a calcular l’impost, però no es tindran en compte les comprovacions realitzades per serveis especialitzats.

La declaració només es pot presentar en paper (no s’accepta electrònicament). Totes les dades s’han de completar a mà, però podeu imprimir el document a la impressora. Després que sigui signat per persones autoritzades del Servei Tributari Federal i certificat amb segell.